Požičali ste peniaze alebo dodali tovar len na dobré slovo? Vymáhanie dlhu je možné aj bez písomnej zmluvy. Zistite, aké dôkazy (SMS, e-mail) obstoja.

Ísť na súd neznamená automaticky vyhrať peniaze. V mnohých prípadoch súd dáva právne za pravdu veriteľovi, ale ekonomicky je podanie žaloby zlé rozhodnutie . Tento článok vysvetľuje, kedy je pre vašu peňaženku lepšie na súd vôbec neísť a stratu radšej odpísať.

Dlžník nemá majetok ani prácu? Zistite, či má zmysel podávať exekúciu, ako funguje monitorovanie dlžníka a kedy je lepšie dlh daňovo odpísať.

Máte rozsudok, ale peniaze nikde? Zistite, ako prebieha exekúcia podľa nových pravidiel, čo exekútor môže zablokovať a kedy má vymáhanie zmysel.

Vyhrali ste súd, ale peniaze nikde? Rozsudok sám o sebe nestačí. Zistite, čo je doložka vykonateľnosti a kedy treba ísť za exekútorom.

Prišiel vám odpor proti platobnému rozkazu? Nepanikárte. Znamená to len prechod do klasického súdneho konania. Zistite, ako reagovať a neprehrať spor.

Chcete dať dlžníka na súd, ale bojíte sa nákladov? Elektronické upomínacie konanie je rýchlejšie a o polovicu lacnejšie. Zistite, ako získať platobný rozkaz.

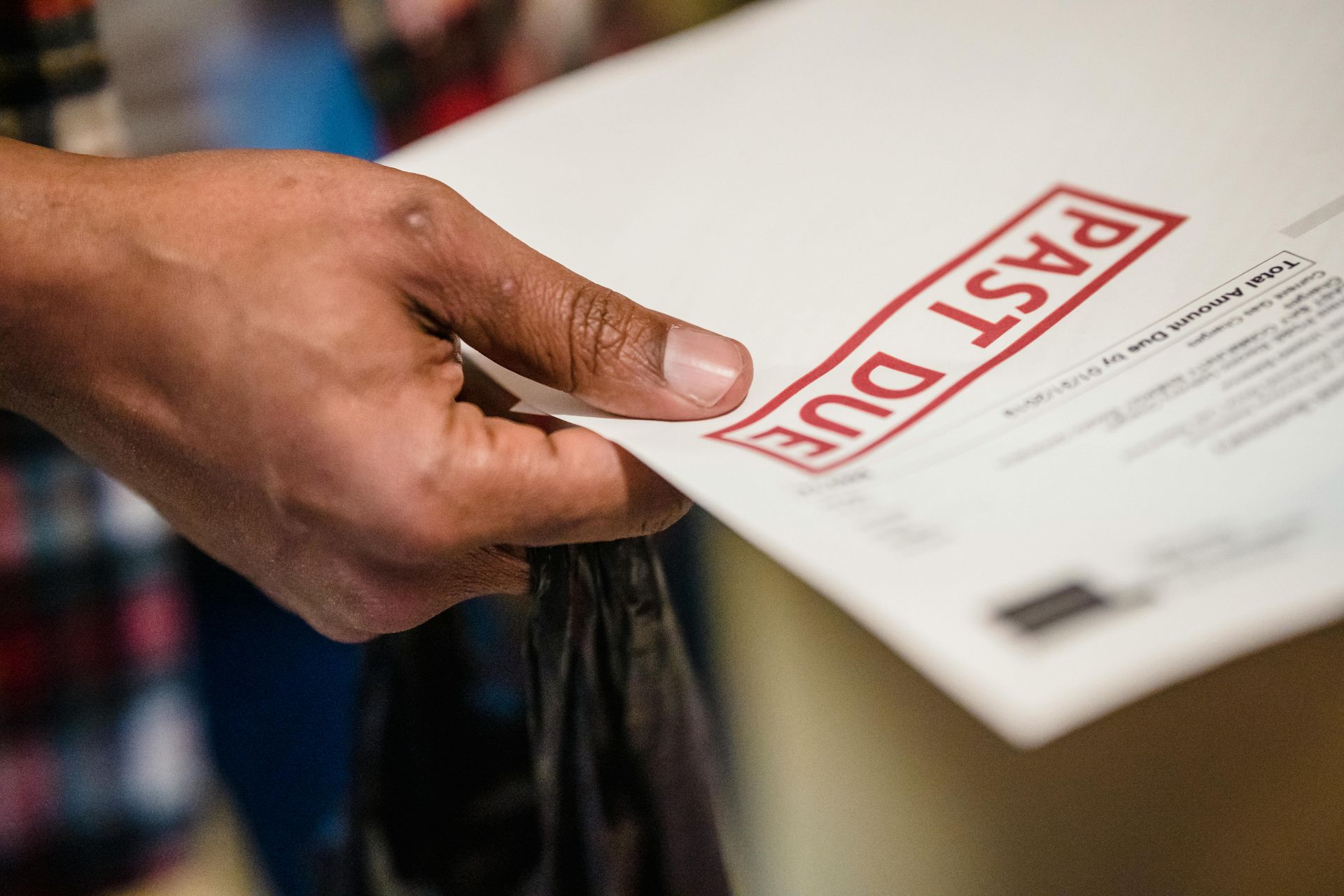

Nezaplatená faktúra? Nečakajte. Ponúkame 7 praktických krokov, ako postupovať, keď dlžník neplatí. Od prvej upomienky až po žalobu. Čítajte na Davar.eu.

Neuhradený dlh? Predžalobná výzva je posledný krok pred súdom. Zistite, čo musí obsahovať, aby bola platná a ako vám pomôže získať peniaze bez súdneho sporu.

Kedy sa premlčí nezaplatená faktúra? Pozor na rozdiel medzi 3 a 4 rokmi. Prečítajte si, ako správne počítať lehoty a dátum splatnosti, aby ste neprišli o nárok.